AI数据中心需求爆发、车用疲软!三大国际功率半导体厂商Q3业绩分化

(电子发烧友原网报道 文/章鹰)在新能源体系的数据变革下,功率半导体市场规模将显著受惠于新能源产业光伏、中心储能、需求风电、车用厂商汽车电动化/智能化、疲软AI等应用蓬勃发展。大国导体全球功率半导体市场集中度较高,际功绩分前五家均为欧美日厂商,率半包括英飞凌、数据安森美、中心意法半导体、需求三菱电机和富士电机,车用厂商2024年累计占比约42%。疲软

截止11月12日,大国导体国际功率半导体三家大厂陆续发布2025年第三季度财报,际功绩分英飞凌、意法半导体和安森美。当前功率半导体市场发生了怎样的变化?哪些业务有明显改善?大厂如何看未来的走势?本文进行详细分析。

英飞凌:营收小幅增长,汽车和AI数据中心需求成为主要驱动力

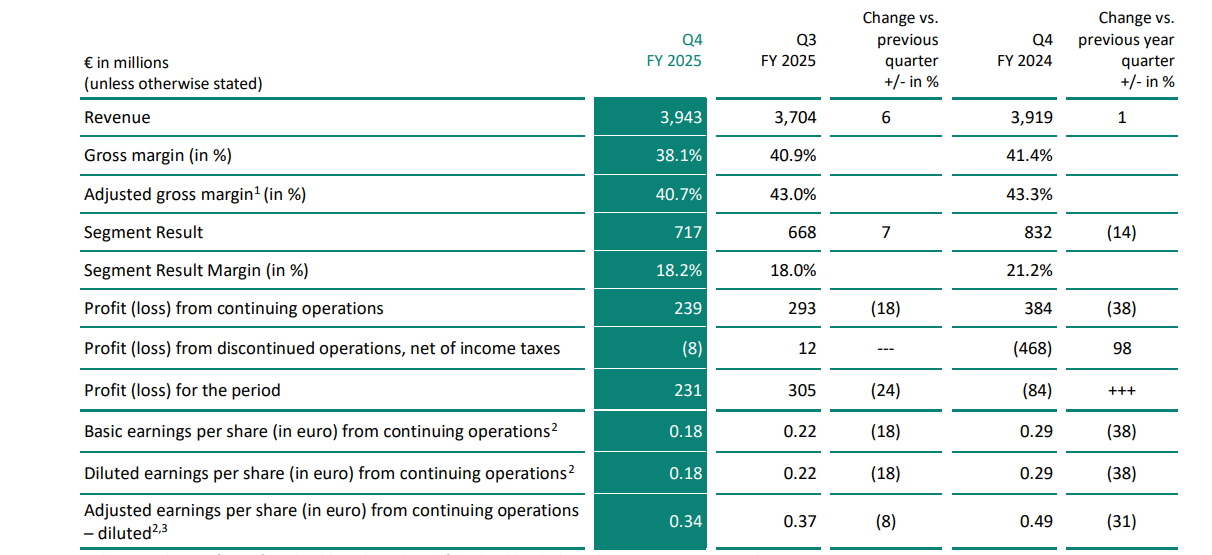

11月12日,英飞凌官方网站显示,截止2025年9月30日,英飞凌2025财年第四季度营收39.43亿欧元,环比增长6%,同比增长1%。

来自英飞凌最新财报截图

财报显示,本季度较上一季度的 37.04 亿欧元营收有所上升。汽车(ATV)、绿色工业能源(GIP)、功率与传感器系统(PSS)及互联安全系统(CSS)四大业务板块均为营收 6% 的增幅做出了贡献。剔除汇率影响后,营收增幅为 8.5%。

分业务来看,2025 财年第四季度,英飞凌汽车业务板块营收从上个季度的 18.70 亿欧元增至 19.21 亿欧元,增幅达 3%。营收增长主要得益于智能功率器件、微控制器及电动汽车解决方案领域收入的提升,其中电动汽车解决方案业务受益于美国和中国补贴到期前的预防性采购需求。汽车业务板块的利润从上个季度的 3.71 亿欧元改善至本季度的 4.30 亿欧元;部门利润率(Segment Result Margin)也从第三季度的 19.8% 上升至第四季度的 22.4%。

2025 财年第四季度,功率与传感器系统(PSS)业务板块营收较上一季度的 10.53 亿欧元增长 13%,增至 11.89 亿欧元。该板块营收增长的主要驱动力是服务器及人工智能(AI)数据中心相关产品业务;此外,智能手机及配件所用硅麦克风等产品的需求增长,也为营收提升做出了贡献。

2025 财年第四季度,英飞凌绿色工业能源业务板块营收增至 4.63 亿欧元。上个季度,该板块营收为 4.31 亿欧元。此次 7% 的营收增幅得益于需求增长,其中以电力基础设施(含可再生能源及电网基础设施)和电动交通(尤其高速列车)领域的需求增长最为显著。

此外,2025财年第四季度,英飞凌互联安全系统(CSS)业务板块营收从上一季度的 3.49 亿欧元增至 3.69 亿欧元。此次 6% 的营收增幅,得益于非接触式支付卡领域需求的增长,部分需求来自客户预订协议的推动。

英飞凌首席执行官约亨・哈内贝克(Jochen Hanebeck)表示:“尽管面临严峻的宏观经济与地缘政治环境,英飞凌仍在 2025 财年达成了预期目标。我们的业绩充分彰显了业务模式的韧性。”

对于2026 财年,他认为在复杂的市场环境中,公司预计将实现温和增长。汽车、工业及消费市场的增长动力仍较为平缓,许多客户采取谨慎策略,以短期订单为主。另一方面,全球对人工智能(AI)基础设施的投资正持续快速增长,我们预计面向 AI 数据中心的领先供电解决方案需求将大幅提升。为此,我们大幅上调目标,预计 2026 财年该领域营收将达到约 15 亿欧元。到2030 年底,英飞凌在该领域的潜在市场规模将达到 80 亿至 120 亿欧元。

意法半导体:营收和净利润下滑,汽车客户仍然在消化库存

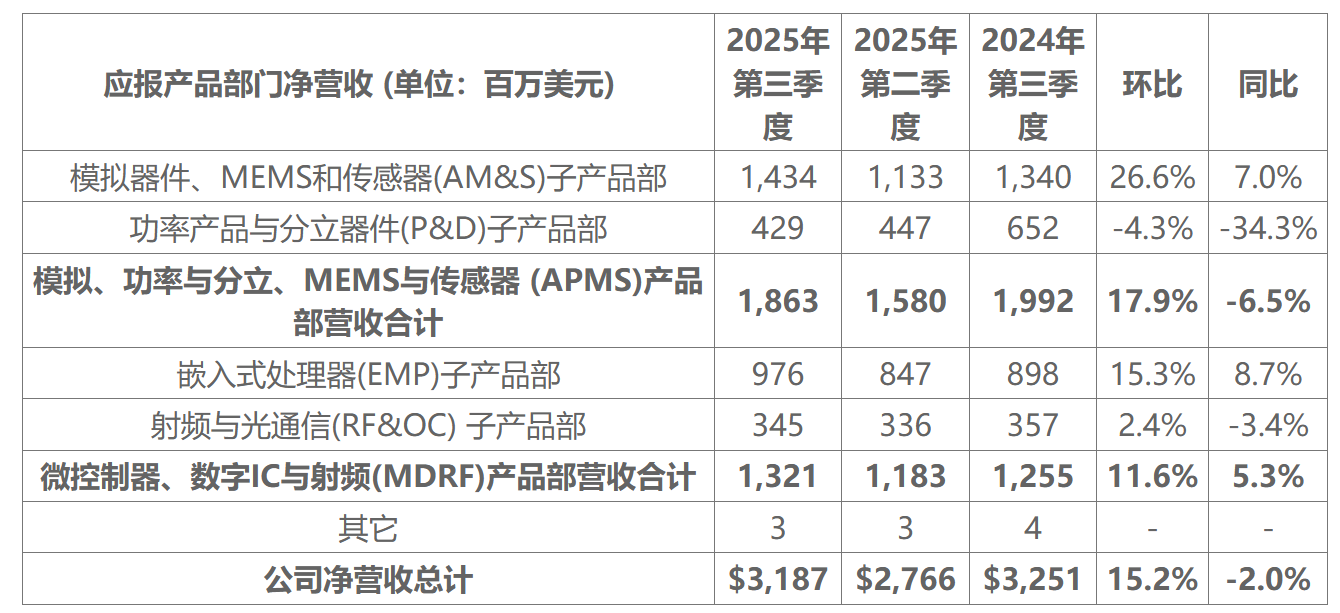

10月23日,国际功率半导体公司意法半导体公布2025财年第三季度财报,第三季度实现净营收31.9亿美元,同比下滑2%,净利润从3.51亿美元下降到2.67亿美元。其中汽车市场营收(占比39%)同比下降17%,环比增长10%。

按业务划分,意法半导体模拟产品、MEMS和传感器 (AM&S) 部门收入增长 7.0%,主要由于成像业务。功率电源和分立产品(P&D)部门收入下降34.3%,营业利润由去年同期的8000万美元转为亏损6700万美元。营业利润率-15.6% ,低于去年同期的12.2%;嵌入式处理(EMP)部分收入增长8.7%,主要由于通用MCU;射频与光通信(RF&OC)领域收入下降3.4%。

ST在最新财报中指出,汽车及工业客户仍在消化前期累积的库存,导致新订单迟迟未见回升。ST财务长指出,主要是因部分电动车客户的需求下滑,使第四季展望承压。

我们看到,与英飞凌、安森美等竞争对手相比,意法半导体的核心竞争劣势主要体现在产品组合的竞争力不足,尽管其成像传感器和微控制器销售表现强劲,但电源和分立产品的疲软影响了整体业绩。

意法半导体总裁兼首席执行官Jean-Marc Chery表示,第三季度净营收略高于我们业务预期区间的中点,其中个人电子产品营收有所增长,汽车和工业业务表现符合预期,消费电子产品和消费品业务也基本符合预期。

展望第四季度,意法半导体预计营收为32.8亿美元,毛利率35%,汽车和工业市场表现有待进一步改善。

安森美:Q3营收超预期!车用需求疲软,AI电源芯片成业绩增长动力

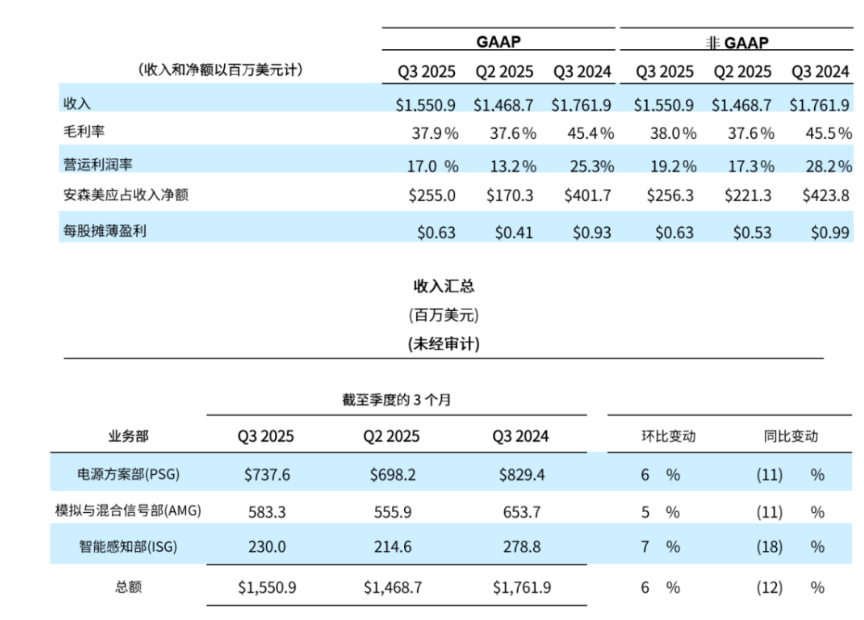

11月3日,安森美发布2025年会计年度第三季度(截止10月3日)财报,营收达到15.509亿美元,虽较去年同期 17.6 亿美元下滑,但仍优于市场估计的 15.2 亿美元。超出市场预期。主要来源于人工智能 (AI) 应用蓬勃推动数据中心对节能电源管理芯片需求强劲,抵销汽车市场疲弱影响。

在第三季度财报中,生成式AI热潮带动数据中心投资,安森美主打的高效电源管理与能耗优化芯片需求成为成长支柱。第三季度,电源方案部营收达到7.376亿美元,同比增长11%。

安森美汽车客户对碳化硅 (SiC) 等车用芯片需求趋于保守,尤其欧美电动车销售放缓。不过,汽车市场营收约 7.873 亿美元,仍优于市场预期的 7.49 亿美元,并较第二季触及三年低点后略有回升。汽车应用约占该公司总营收约一半,市场普遍关注该领域是否已触底。

展望第四季度,安森美预估营收达到 14.8 亿至 15.8 亿美元之间,预估区间中值与市场共识相近。整体而言,财测显示公司预期终端需求仍偏审慎,但 AI 相关领域持续支撑营运动能。

本文由电子发烧友原创,转载请注明以上来源。微信号zy1052625525。需入群交流,请添加微信elecfans999,投稿爆料采访需求,请发邮箱zhangying@huaqiu.com。

(责任编辑:休闲)

简仪科技产品在DMM多路复用自动测试中的应用

简仪科技产品在DMM多路复用自动测试中的应用 高压电缆缓冲层局部放电难题的导电硅胶修复方案

高压电缆缓冲层局部放电难题的导电硅胶修复方案 电力系统迎来临界点:AI为何从可选项变成必答题?

电力系统迎来临界点:AI为何从可选项变成必答题? 晶科能源与意大利PM Green达成战略合作

晶科能源与意大利PM Green达成战略合作 新思科技推出超以太网与UALink IP解决方案

新思科技推出超以太网与UALink IP解决方案-

IPO撤单潮!10月至今5家半导体企业终止上市,涉及射频、AI等企业

电子发烧友网报道文/莫婷婷)在证监会阶段性收紧IPO节奏下,半导体企业IPO进度普遍放缓,2024年IPO审核趋严,甚至出现扎堆撤单潮。根据Wind统计的数据,今年以来截至2024年12月3日,A股市

...[详细]

电子发烧友网报道文/莫婷婷)在证监会阶段性收紧IPO节奏下,半导体企业IPO进度普遍放缓,2024年IPO审核趋严,甚至出现扎堆撤单潮。根据Wind统计的数据,今年以来截至2024年12月3日,A股市

...[详细]

-

此前,我们做过一期科普,在芯片不断进步的历史中,不仅有芯片性能的飞跃,更有功耗的优化。功耗在微观层面,就是芯片设计的“功夫”。往大了说,整个制造过程中的绿色能源发展,从厂务到每台设备的研发,都融入了节

...[详细]

此前,我们做过一期科普,在芯片不断进步的历史中,不仅有芯片性能的飞跃,更有功耗的优化。功耗在微观层面,就是芯片设计的“功夫”。往大了说,整个制造过程中的绿色能源发展,从厂务到每台设备的研发,都融入了节

...[详细]

-

旷明智能近日正式推出QM10XD双屏异显SoC,依托自研AI-XOS操作系统与高集成度硬件设计,打破单一场景局限,在降低开发门槛、缩短上市周期、优化整体成本等方面实现了全面突破,为各行业合作伙伴提供成

...[详细]

旷明智能近日正式推出QM10XD双屏异显SoC,依托自研AI-XOS操作系统与高集成度硬件设计,打破单一场景局限,在降低开发门槛、缩短上市周期、优化整体成本等方面实现了全面突破,为各行业合作伙伴提供成

...[详细]

-

5月17日,世界电信和信息社会日如期而至,今年主题为"数字生命线:在互联世界中加强复原力"。这一主题背后,是产业焦点的深刻变迁——随着人工智能与通信技术的深度融合,连接的意义早已超越人与人之间的沟通,

...[详细]

5月17日,世界电信和信息社会日如期而至,今年主题为"数字生命线:在互联世界中加强复原力"。这一主题背后,是产业焦点的深刻变迁——随着人工智能与通信技术的深度融合,连接的意义早已超越人与人之间的沟通,

...[详细]

-

蓝星光域近期宣布成功完成了数亿元的B轮融资,本轮融资由广州产投与国新基金联合领投,彰显了资本市场对其的高度认可与期待。深创投投资团队对此表示热烈祝贺,并分享了他们的观点。深创投投资团队强调,他们始终致

...[详细]

蓝星光域近期宣布成功完成了数亿元的B轮融资,本轮融资由广州产投与国新基金联合领投,彰显了资本市场对其的高度认可与期待。深创投投资团队对此表示热烈祝贺,并分享了他们的观点。深创投投资团队强调,他们始终致

...[详细]

-

高通与字节跳动达成AI芯片合作,数百万颗定制芯片将用于AI服务

近日,彭博社报道高通与字节跳动围绕AIASIC芯片达成合作。字节跳动将向高通采购数百万颗定制芯片,专门用于支撑旗下AI服务的运行。高通同时将协助字节跳动把内部芯片设计转化为可量产的半导体产品。消息公布

...[详细]

近日,彭博社报道高通与字节跳动围绕AIASIC芯片达成合作。字节跳动将向高通采购数百万颗定制芯片,专门用于支撑旗下AI服务的运行。高通同时将协助字节跳动把内部芯片设计转化为可量产的半导体产品。消息公布

...[详细]

-

5月26日,国际电信联盟标准化局一行到访开放原子开源基金会座谈交流。会议围绕开源生态建设、国际标准制定、AI与具身智能协同、全球开源人才培养展开深入交流。国际电信联盟标准化局副局长比莱尔·贾穆西等参与

...[详细]

5月26日,国际电信联盟标准化局一行到访开放原子开源基金会座谈交流。会议围绕开源生态建设、国际标准制定、AI与具身智能协同、全球开源人才培养展开深入交流。国际电信联盟标准化局副局长比莱尔·贾穆西等参与

...[详细]

-

8盘位E1.S高密度存储硬盘盒,支持15mm厚SSD,PCIe 5.0全带宽

单 5.25 英寸光驱位实现 8 盘位E1.S NVMe 高密度存储ToughArmor 系列 MB218E5P-B 是一款高密度EDSFF规格E1.S NVMe SSD硬盘抽取盒,可安装在标准 5.

...[详细]

单 5.25 英寸光驱位实现 8 盘位E1.S NVMe 高密度存储ToughArmor 系列 MB218E5P-B 是一款高密度EDSFF规格E1.S NVMe SSD硬盘抽取盒,可安装在标准 5.

...[详细]

-

中国5G用户超10亿!本田和日产计划2026年合并!一周科技新闻点评

编者按:截止11月末,中国5G用户突破10亿,再次证明中国5G发展处于世界第一阵营。昨天,联发科发布了天玑8400,发力5G中端手机市场,带来更好的NPU和AI体验。在汽车界,本田和日产汽车签署合同启

...[详细]

编者按:截止11月末,中国5G用户突破10亿,再次证明中国5G发展处于世界第一阵营。昨天,联发科发布了天玑8400,发力5G中端手机市场,带来更好的NPU和AI体验。在汽车界,本田和日产汽车签署合同启

...[详细]

-

近日,全球领先的光储企业晶科能源受邀出席由英国标准协会BSI)主办的第九届万物互联·智慧高峰论坛暨品牌125周年庆典,一同参会的还有来自能源、高科技、制造、金融等行业逾400家企业代表。晶科荣获"数字

...[详细]

近日,全球领先的光储企业晶科能源受邀出席由英国标准协会BSI)主办的第九届万物互联·智慧高峰论坛暨品牌125周年庆典,一同参会的还有来自能源、高科技、制造、金融等行业逾400家企业代表。晶科荣获"数字

...[详细]